Новый специальный налоговый режим «Автоматизированная упрощенная система налогообложения»

С 01.07.2022 по 31.12.2027 на территории Московской области вводится новый налоговый режим – Автоматизированная упрощенная система налогообложения (АУСН) (Федеральный закон № 17-ФЗ от 25.02.2022).

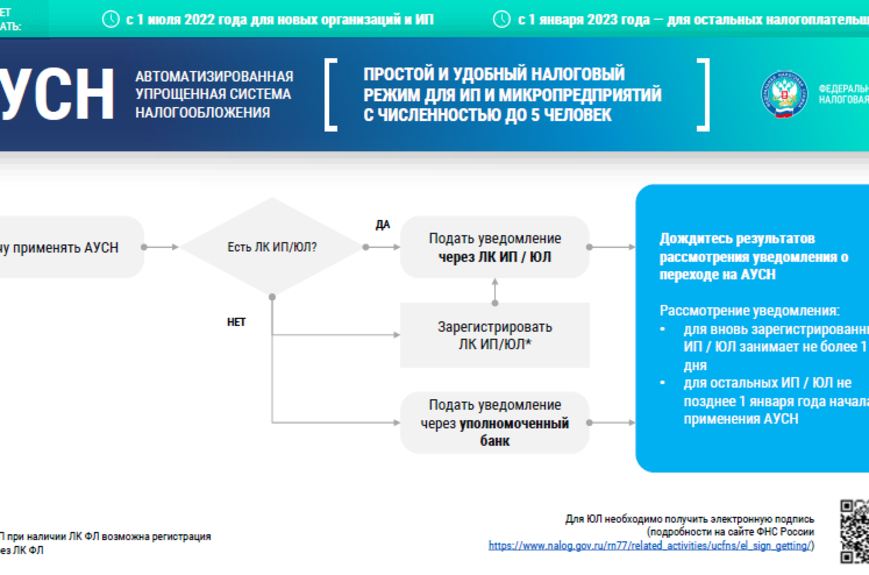

Для вновь зарегистрированных организаций и индивидуальных предпринимателей АУСН доступен с 1 июля 2022 года. Уже действующие компании и предприниматели могут перейти на него с 1 января 2023 года. При этом уведомить о применении данного режима следует не позднее 31 декабря года, предшествующего году перехода на АУСН. Подать уведомление можно через Личный кабинет налогоплательщика или через уполномоченный банк.

Перейти на новый режим смогут и ИП, и организации, зарегистрированные на территории Московской области, у которых:

- - средняя численность работников в месяц не более 5 человек (среди них не должно быть налоговых нерезидентов РФ);

- - учитываемые в базе доходы не превышают за год 60 млн. руб.;

- - остаточная стоимость основных средств не более 150 млн. руб.;

- - нет филиалов или обособленных подразделений;

- - доля участия других организаций по общему правилу не более 25%;

- - счета только в банках, которые есть в перечне уполномоченных (ПАО «Сбербанк», ПАО «Промсвязьбанк», АО «Альфа-Банк», Филиал Точка ПАО Банка «ФК Открытие», АО КБ «Модульбанк»).

Не смогут применять новый налоговый режим банки, страховщики, НПФ, ломбарды, бюджетные учреждения и др. Помимо этих категорий запрет предусмотрели, в частности:

- - для некоммерческих организаций;

- - участников договора простого товарищества, инвестиционного товарищества, доверительного управления имуществом или концессионного соглашения;

- - тех, кто работает по договорам поручения, комиссии или агентским договорам либо совершает сделки с ценными бумагами, производными финансовыми инструментами, оказывает кредитные или иные финансовые услуги;

- - тех, кто с 1 июля добровольно перейдет на уплату единого налогового платежа;

- - совершение сделок с ценными бумагами;

- - нотариусы, адвокаты, крестьянские фермерские хозяйства и т.д.

При применении АУСН можно выбрать объект налогообложения «Доходы» со ставкой 8 % или «Доходы, уменьшенные на величину расходов» со ставкой 20 %. Налоговый период составляет 1 месяц.

При применении специального налогового режима АУСН организации и индивидуальные предприниматели:

- Освобождены от налоговой и большей части отчетности в государственные внебюджетные фонды (не нужно сдавать декларации по УСН, расчет 6-НДФЛ, расчет по страховым взносам, 4-ФСС, СЗВ-СТАЖ и СЗВ-М, за исключением сведений об отдельных лицах, например работающих не по трудовому договору).

- Налог рассчитывается автоматически и исчисляется на основе информации, полученной от банков, контрольно-кассовой техники и из личного кабинета АУСН (не нужно вести книгу учета доходов и расходов).

- Освобождены от уплаты страховых взносов – социальные гарантии будут обеспечиваться из федерального бюджета.

- НДФЛ исчисляется банком, сведения о выплатах сотрудникам, вычетах и НДФЛ передаются в налоговые органы банком.

Подробную информацию можно узнать на сайте ФНС России www.nalog.gov.ru